こんな悩みを解決できる記事を書きました!

この記事を読めば、新NISAのおすすめの売却のタイミングを知ることができるので、感情任せや一時的なものでなく計画的に売却し自分に合った資産の活用をすることが出来ます。

この記事では売却タイミングの他に、売却方法や売却に関する注意点について具体的に解説していきます。

目次

新NISAはいつでも売却可能

新NISAではいつでも売却が出来ます。

非課税期間が無制限なので、ライフプランに合わせて好きなタイミングで売却できます。

例えば、子供の大学の入学資金のために800万円、数年後親の介護費用に100万円を売却といったことも可能です。

ライフプラン

- お子さんの入学資金や養育費

- ご両親の介護費用

- 自身のけがや病気による治療費や入院費用

繰り返しですが、新NISAでは好きなタイミングで売却可能です。

新NISAのおすすめの売却タイミング

おすすめの新NISAの売却タイミングは以下です。

解説していきます。

目標金額を達成したとき

1つめに目標の金額を達成したときです。

ライフプランに合わせて目標金額を決めておくことで感情に流されず、迷いなく売却できるからです。

例えば子供の大学の入学資金として500万円を目標とし、達成したときに売却します。

そうすることで、必要な資金を確実に確保することが出来ます。

おさらいですが、目標金額を達成したときに売却がおすすめです。

年金として取り崩すとき

次に、年金として取り崩すときがおすすめの売却タイミングです。

この方法は、一度に大きな額を売却ではなく、毎月少しずつ売却していく方法です。

売却する金額は生活費や趣味などに必要な金額になります。

残っている金額で運用し続けられるのがポイントですね。

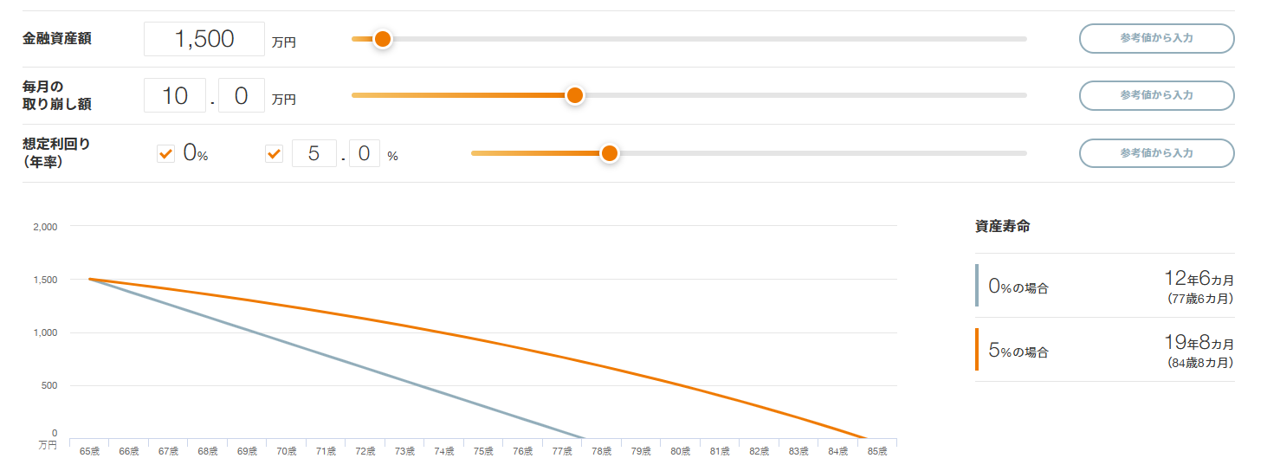

取り崩しのシュミレーション

取り崩しのシュミレーションを使って解説します。

65歳で新NISAに1500万円があるとき、年利5.0%で運用しつつ毎月10万円ずつ取り崩したときのシュミレーションです。

預金を運用に充てることで、ただ取り崩すよりも長い期間受け取ることも可能になっています。

このように資金の口座が預金口座か新NISA口座かによって資産の寿命が5年以上も変わっています。

繰り返しですが、年金として取り崩す時に売却するがおすすめです。

年1回の見直しで買い直すとき

最後に、年に1回の見直しをするときがおすすめの売却タイミングです。

見直しは値上がりした商品を一部売却し、値下がりした商品を買い増しすることです。

見直しすることで購入した資金の変動によって崩れた資産配分を調整でき、感情に流されず、運用できます。

これは、複数の株を分散させて保有している人におすすめの売却タイミングになります。

新NISAの売却のポイント3選

新NISAの売却について知ってほしいポイントが3つあります。

分かりやすく解説していきます。

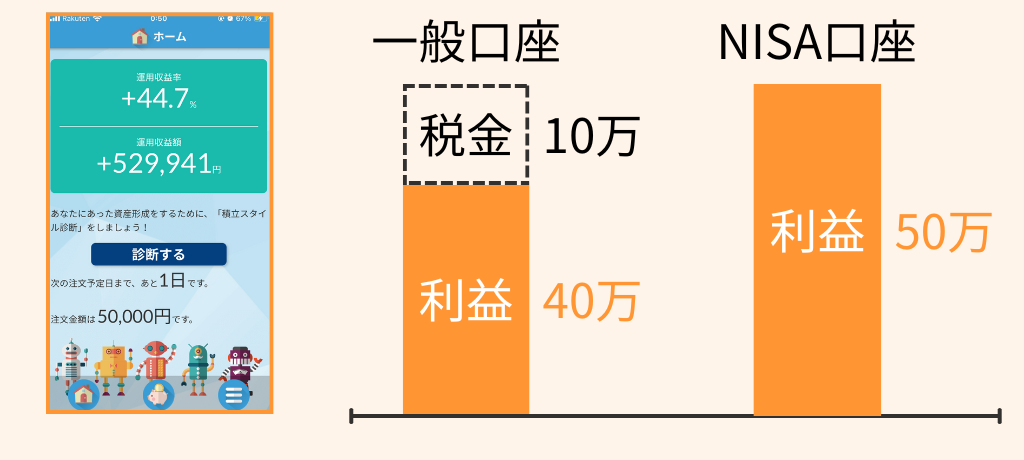

売却しても税金は0円

新NISAでは、投資商品を売却してもかかる税金は0円です。

通常約20%の税金がかかりますが、それが0円になるのでお得です。

実際に私の利益50万で例に解説します。

一般口座では10万円税金で取られますが、新NISAでは税金でかかる10万円を含めた50万を全額受け取ることが出来ます。

このように、新NISAでは売却しても税金はかからないのがポイントです。

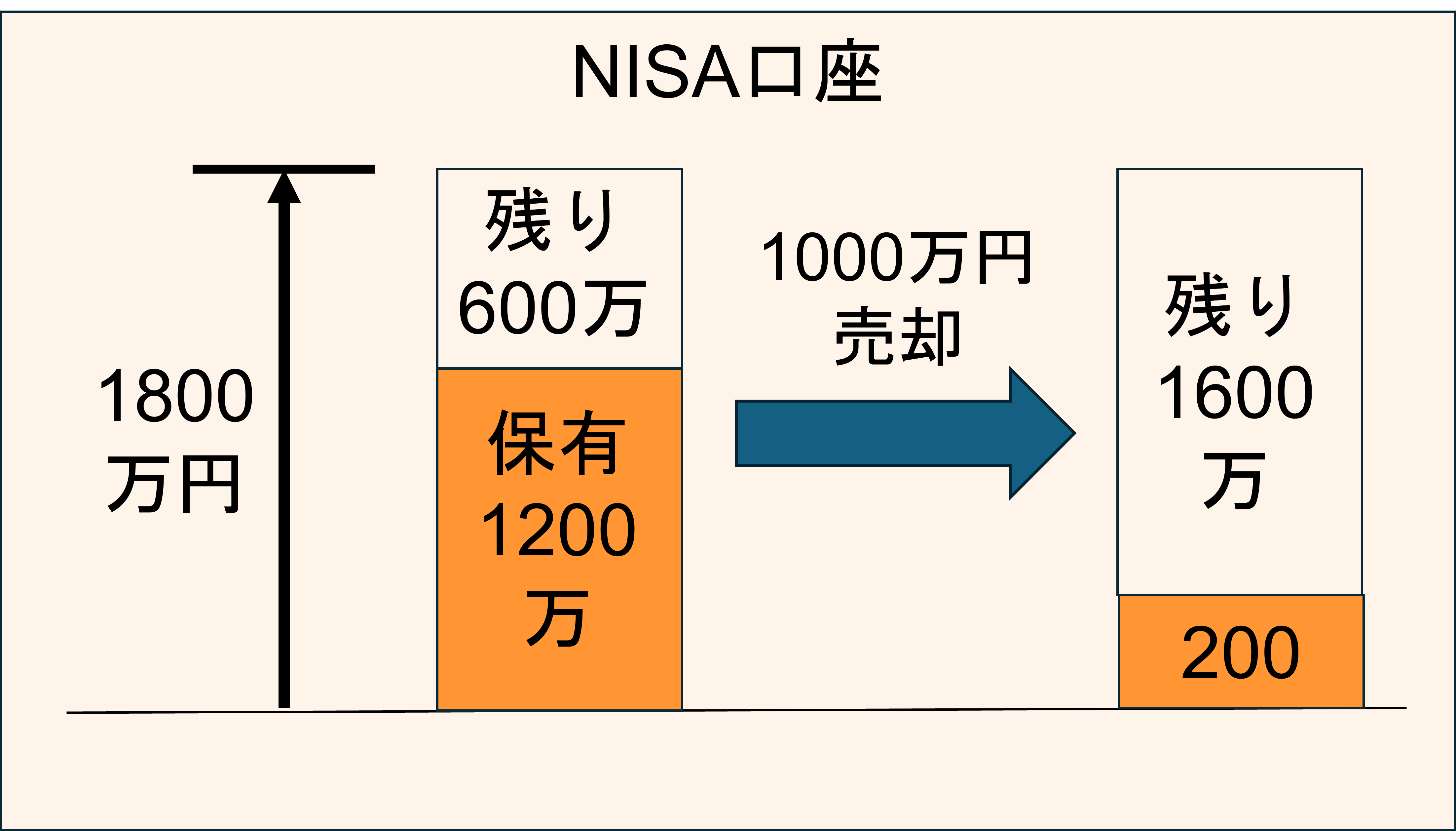

非課税枠は売却で復活する

2つ目のポイントは新NISAの非課税投資枠は売却で復活します。

例えば、1200万円の投資商品を保有しているとします。

このとき、あと600万円しか非課税投資枠を使えません。

ただ、保有している1200万円から1000万円を売却すれば、1600万円まで非課税投資枠が復活します。

新NISAの非課税投資枠は売却すると枠が復活することを念頭に置いておきましょう。

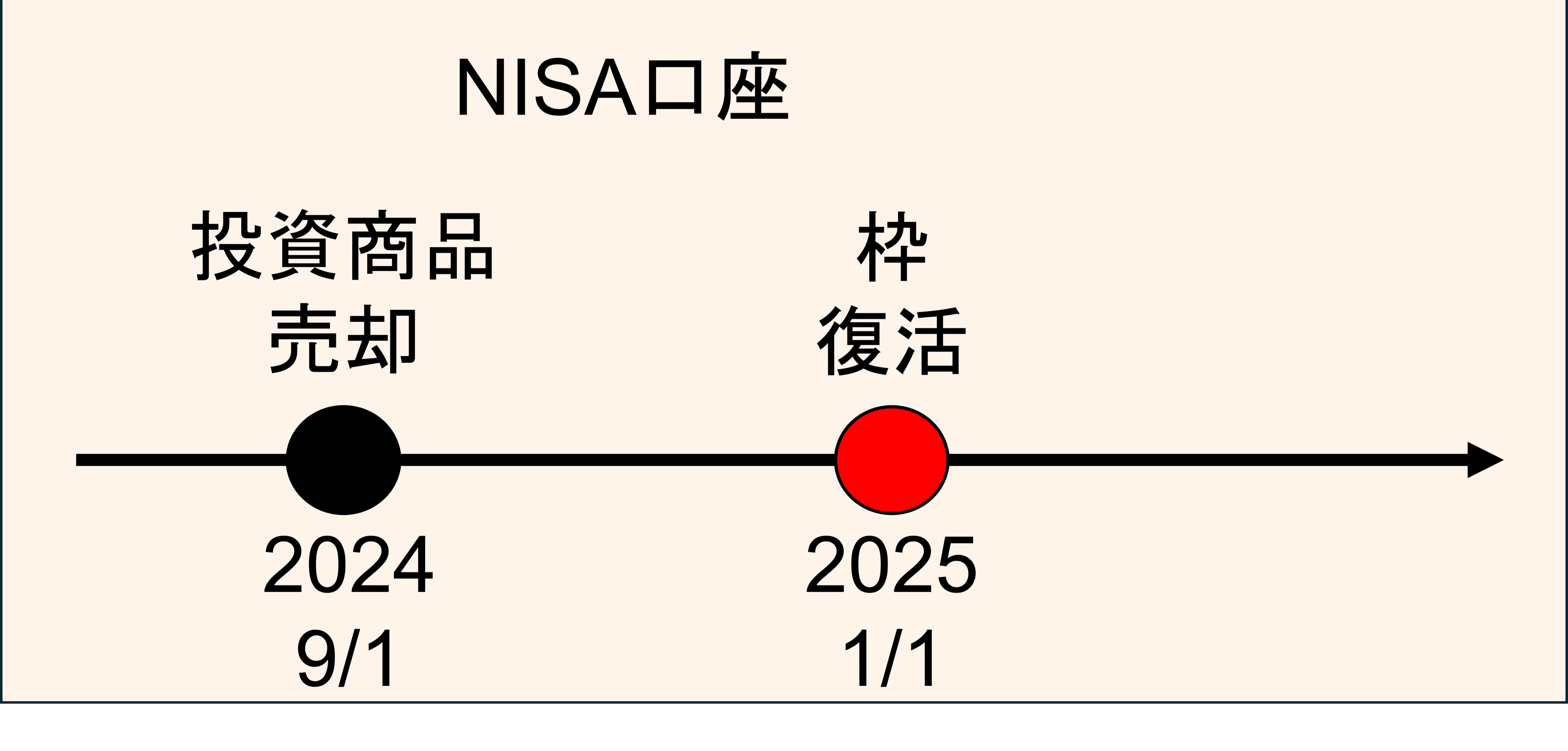

非課税枠の復活は翌年以降になる

新NISAでの非課税投資枠の復活は翌年以降になります。

2024年に新NISAの投資商品を1000万円売却するが、1000万円の非課税投資枠が復活するのが翌年以降です。

復活のタイミングを考えると、12月に売却すると、1/1にすぐに復活するのでおすすめです。

おさらいですが、非課税投資枠の復活は翌年以降になることに注意しましょう。

新NISAの売却・出金方法

ここから、SBI証券を例に新NISA口座に保有している商品の売却方法と出金方法を解説します。

売却の方法

最初に売却方法を解説します。

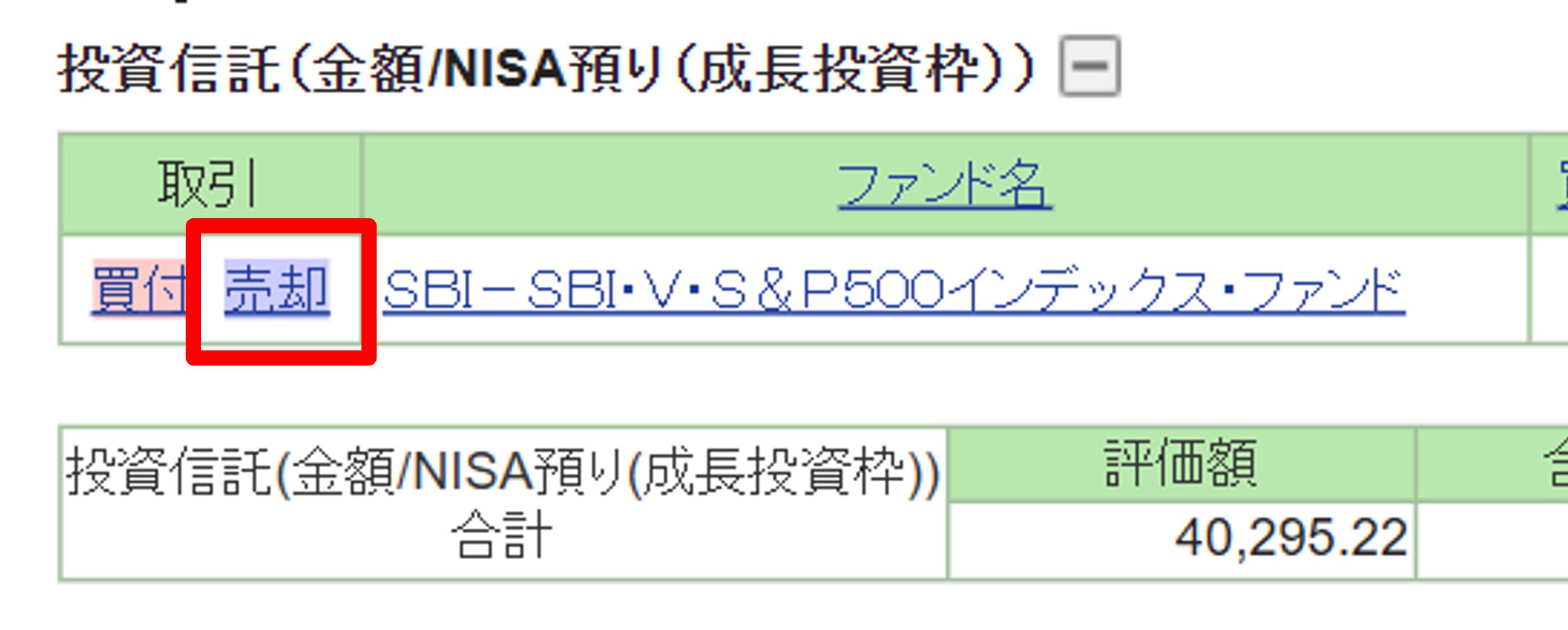

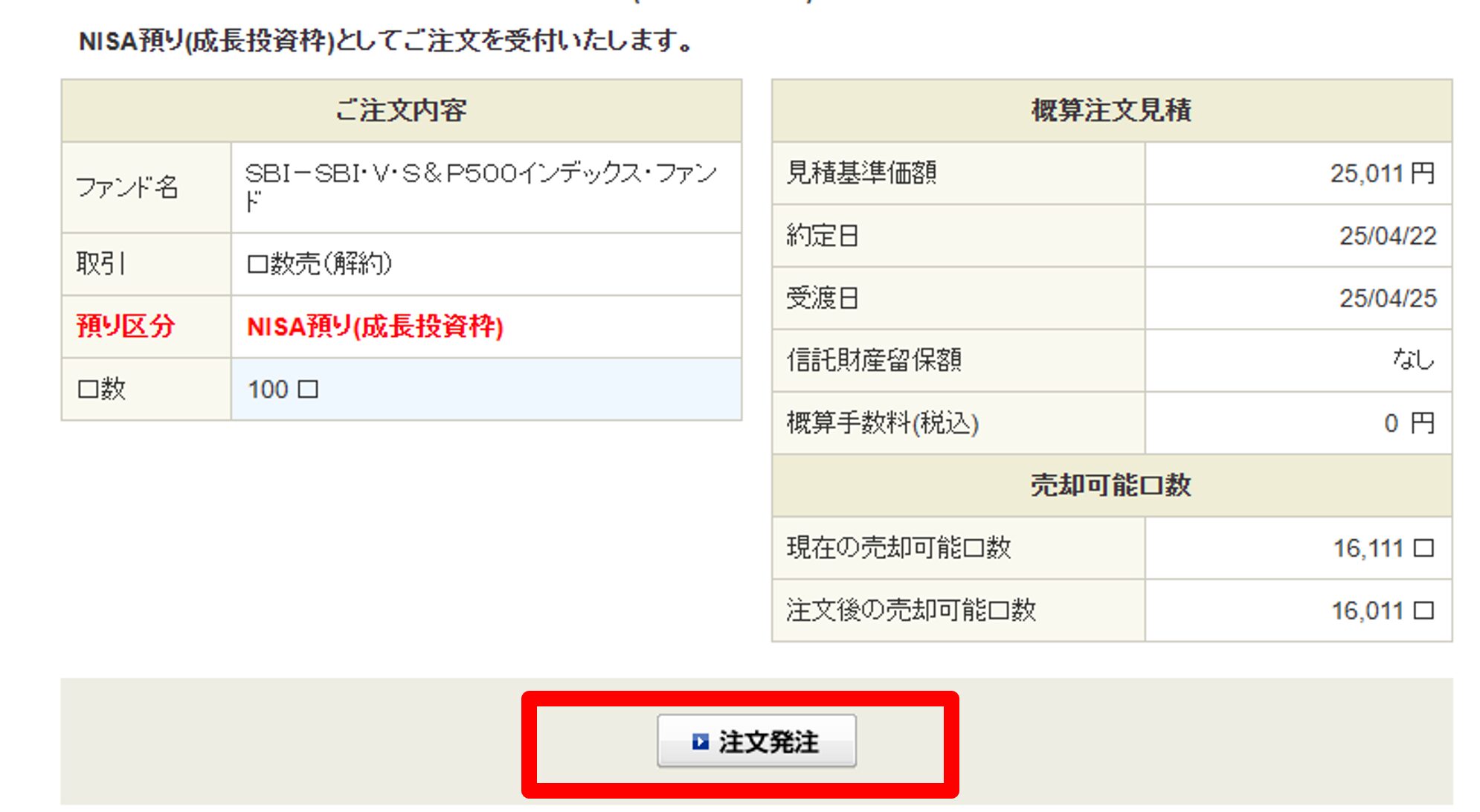

SBI証券にログインし、上にある「ポートフォリオ」をクリックします。

ポートフォリオから売りたい商品の右側にある「売却」をクリックしましょう。

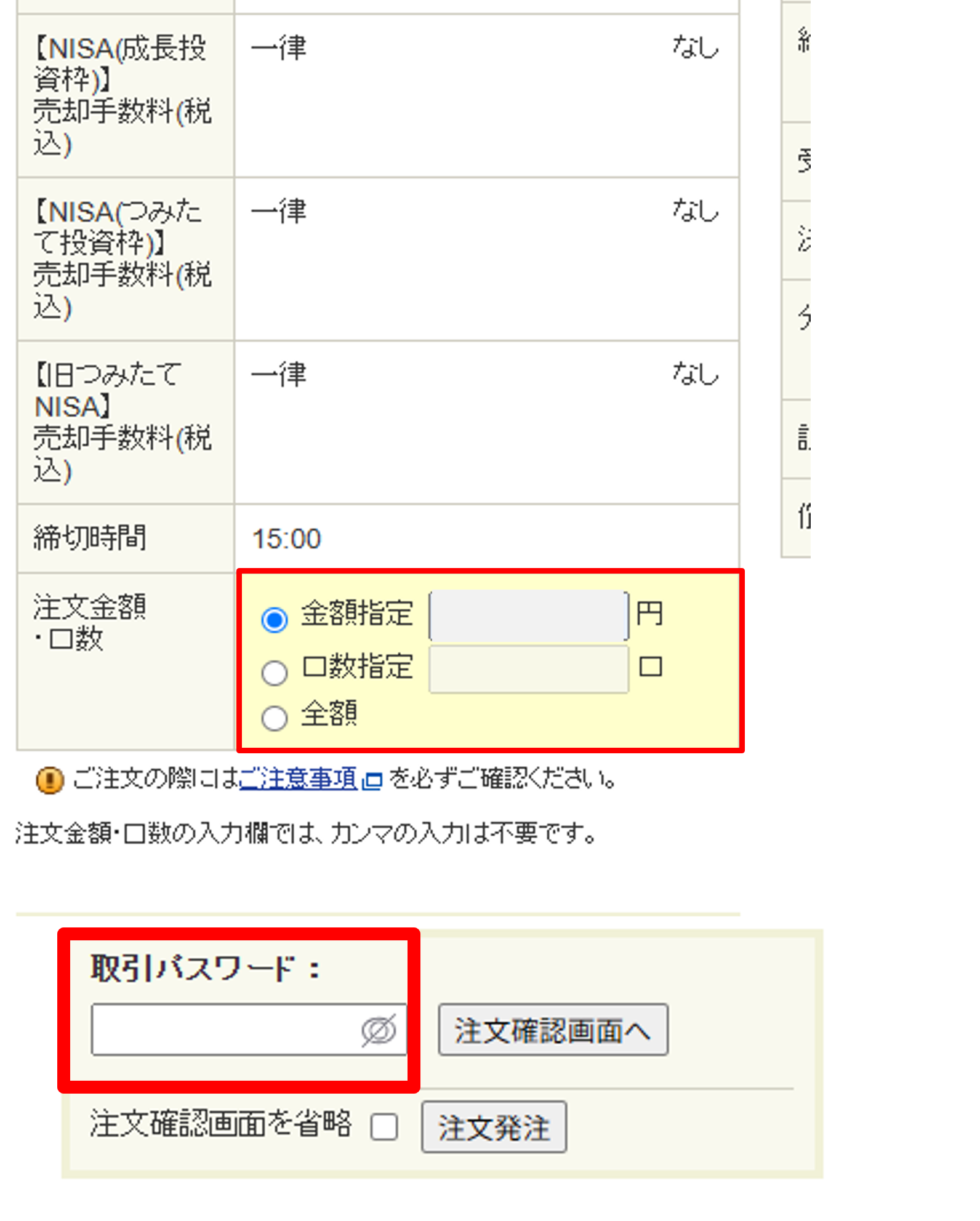

つぎに、注文金額・口数の項目に入力します。

金額指定で売る場合は売りたい金額を入力、口数指定で売る場合は売りたい口数を入力してください。

「取引パスワード」を入力して「注文確認画面へ」をクリックしましょう。

ここで売却する商品について内容を確認して、問題なければ「注文発注」をクリックして売却は完了です。

売却の取消方法

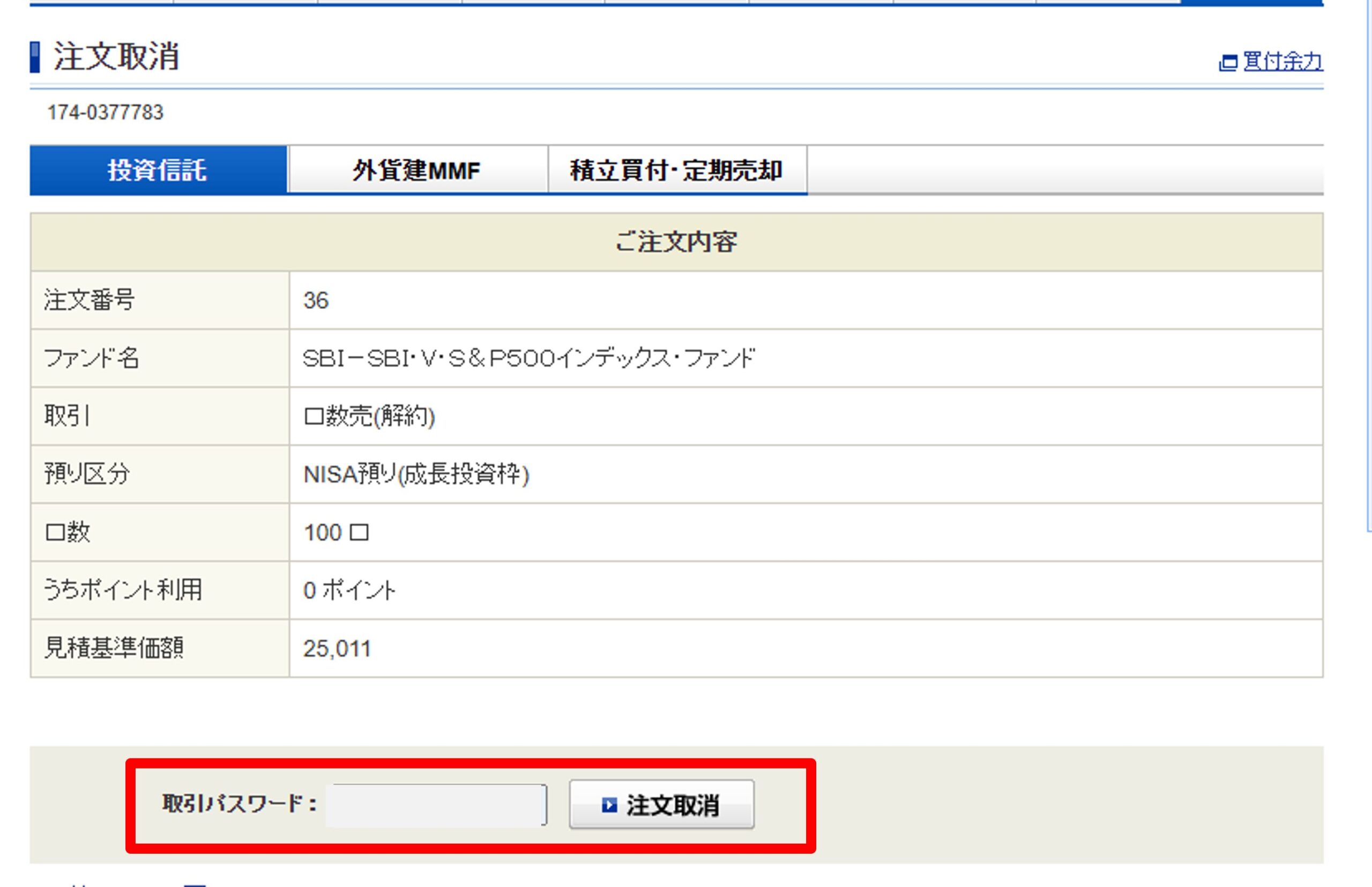

売却した商品の取消を注文日の15時までなら可能です。

取消したい場合は、画面上部の「注文照会」をクリックします。

注文照会画面が表示されるので、「取消」をクリックしましょう。

取引パスワードを入力し、「注文取消」を入力してください。

以上で注文の取消が完了です。

出金する方法

ここからは出金方法を解説します。

まず、売却した日から出金できるようになるまでには、約1週間かかるので注意しましょう。

出金する場合は、SBI証券のホーム画面の「出金」をクリックしてください。

出金指示画面が表示されますl。ここで出勤したい金額と取引パスワードを入力して、「出金指示確認」をクリックすれば完了です。

現金が指定の銀行口座に振り込まれるタイミングは以下です。

振込のタイミング

- ~15:30の出金:翌銀行営業日

- 15:30~の出金:翌々銀行営業日

SBI証券はじめ、大手の証券口座は出勤手数料がかからないところが多いです。

新NISAの商品を売却するときの注意点3つ

新NISAの商品を売却するときの注意点は以下です。

解説していきます。

売却タイミング次第で損をする

新NISAの売却のタイミング次第で損をする可能性があります。

なぜなら市場の状況は予期せぬ変化もあり、当初期待していた利益が出ない可能性があるからです。

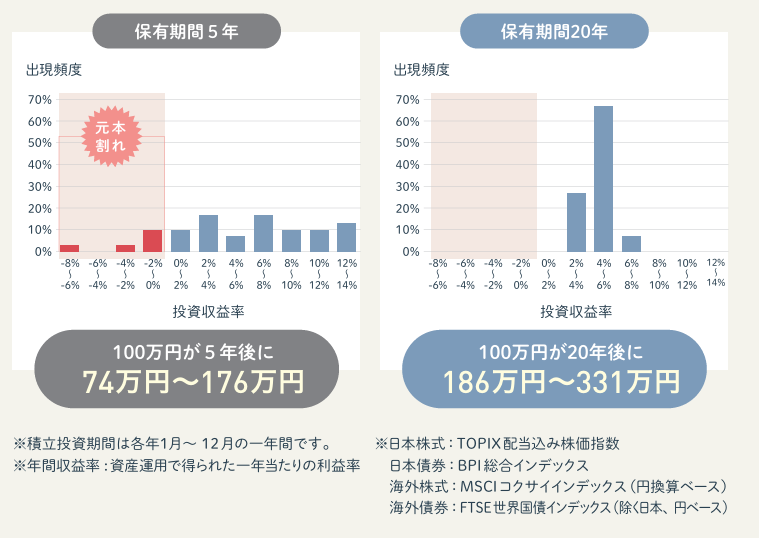

ただ、新NISAは長期間な運用を継続すれば、利益が出る確率が高いです。

下記のデータは金融庁が資産・地域を分散して積立投資を行った場合の運用成果を5年間と20年間とをまとめたものです。

データから、保有期間20年と長期的な運用であれば、元本割れがないと分かると思います。

新NISAを始める上で損する可能性があることを知っておきましょう。

途中で売却すると福利効果が少なくなる

新NISAでは、途中で売却すると福利効果が少なくなります。

福利効果は長時間商品を保有すればするほど大きくなるからです。

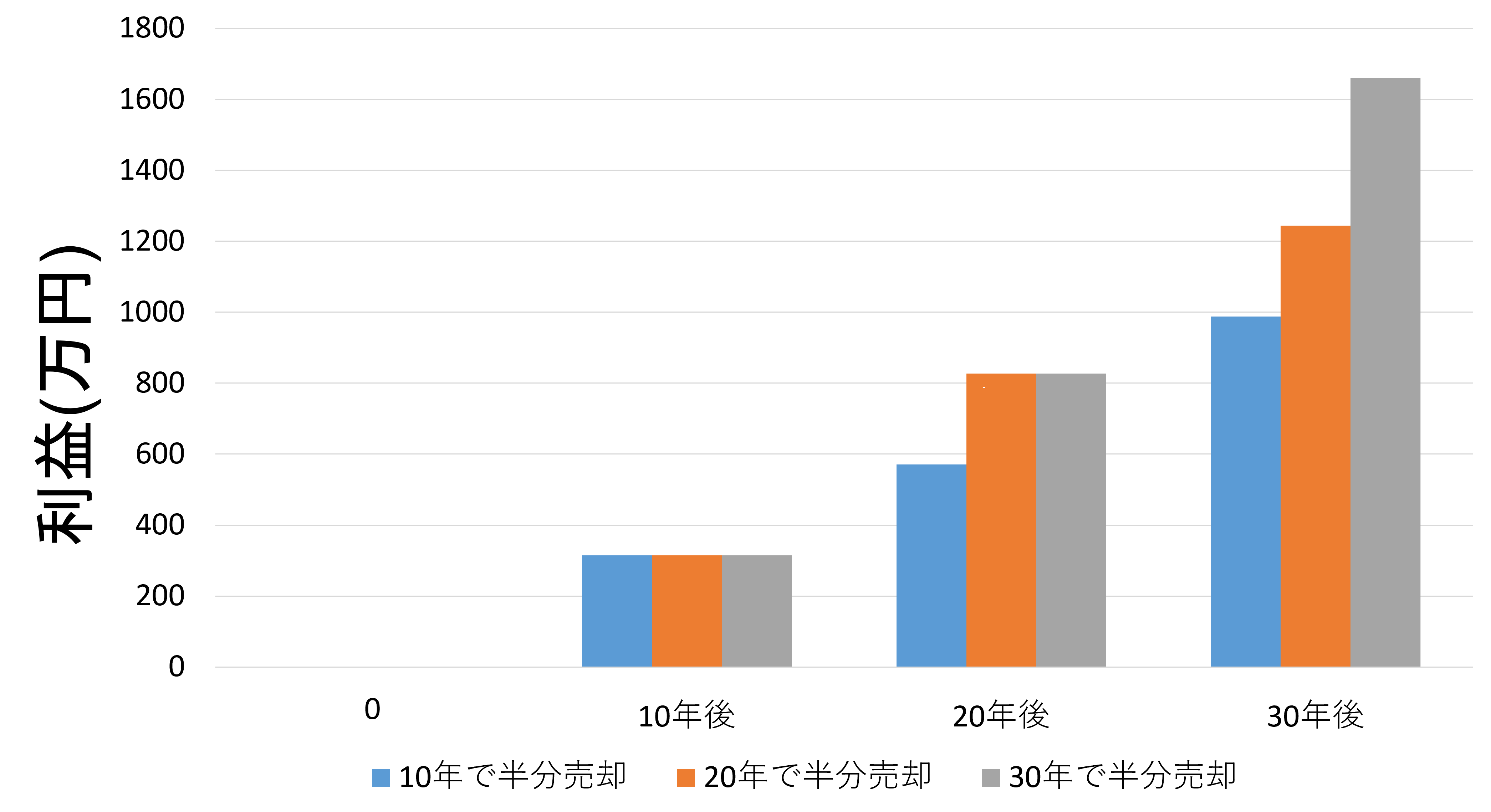

下図は、500万円の資産を年利5%で運用した場合をシュミレーションしたものです。

投資商品を10年後に半分売却、20年後に半分売却、1度も売却しなかった時の利益を出しました。

図からもわかる通り、売却したタイミングから利益の差が出来ており、10年で半分売却した場合と売却しなかった場合とで、500万円以上差があります。

この結果から、早い段階から売却すればするほど利益が少なり、一度も売却しなければ利益が一番大きいです。

おさらいですが、新NISAでは、途中で売却すると福利効果が少なくなることに注意しましょう。

投資商品によって手数料がかかる場合がある

投資商品の売却時には、信託財産留保額と換金(解約)手数料がかかる場合があります。

信託財産留保額は「基準価額に対して○〇%」という記載があると手数料として差し引かれます。

信託財産留保額と換金(解約)手数料がかかる投資信託はほとんどありません。

しかし、保有する投資信託によってかかる場合があるため、投資商品を買う時に目論見書で手数料の欄を確認しましょう。

新NISAを売却➡再投資の流れ

新NISAで売却➡再投資の流れを解説していきます。

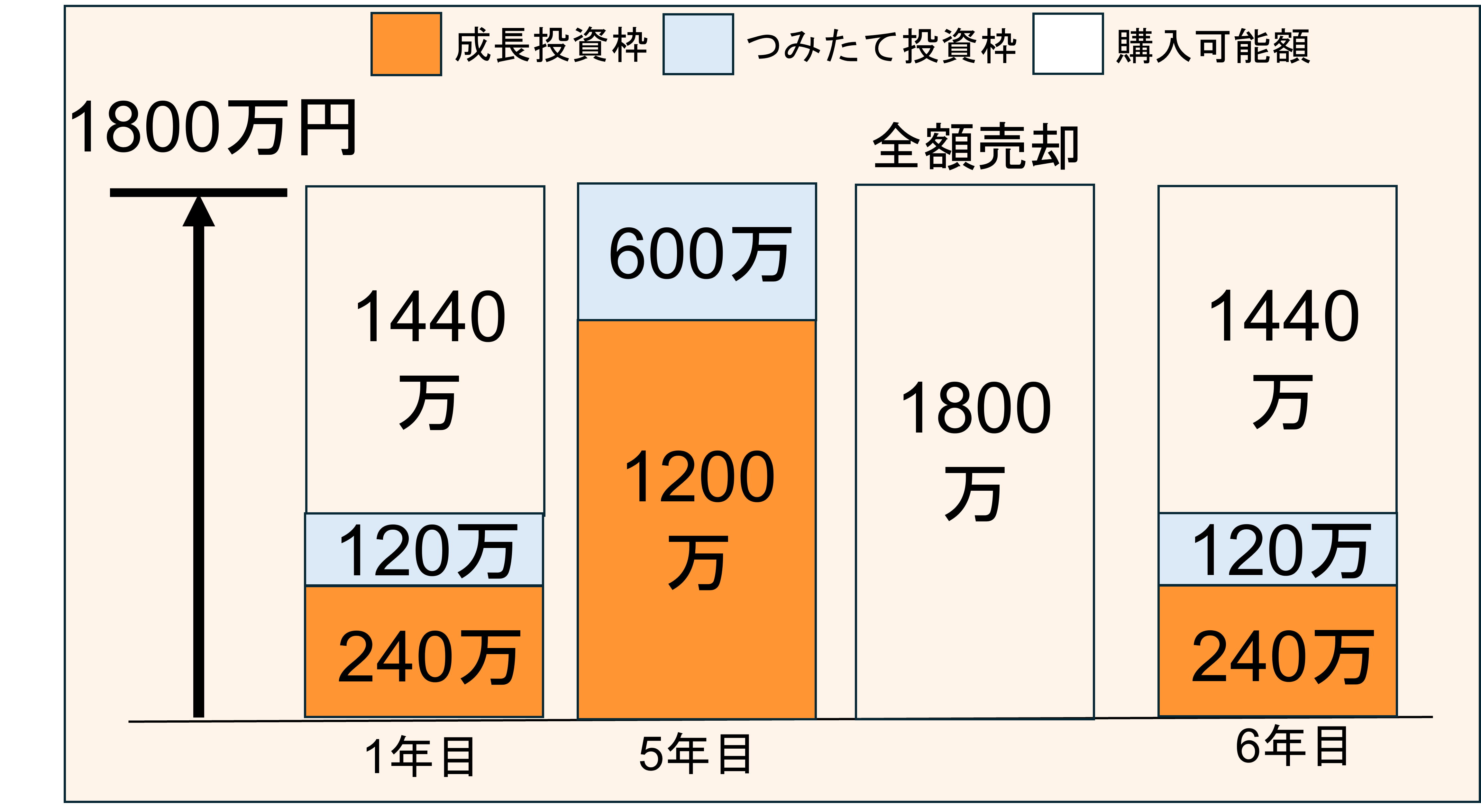

新NISAでは、全体で1800万円の非課税枠があり、成長投資枠に年間最大240万円・つみたて投資枠に年間最大120万円を投資できます。

毎年それぞれの枠上限額(360万円)を投資した場合、5年目には全額(1800万円)の投資が完了します。

そして全額売却した場合、翌年の6年目には1800万円の非課税投資枠が復活します。

ただし年間の投資上限額は360万円のため、6年目からいきなり1,800万円を投資できるわけではありません。

6年目以降も同様に毎年最大360万円まで投資可能です。

よくある質問

新NISAを売却すると確定申告は必要ですか?

確定申告は原則不要です。

口座開設の際に、確定申告の不要な形式を選んでいれば確定申告は不要です。

新NISAの枠が復活する前に買うとどうなりますか?

空いている非課税投資枠の分だけで新NISAで購入可能です。

空いている非課税投資枠の金額分だけ新NISA口座で購入ができ、あふれた分は一般口座での購入になります(課税対象)

まとめ:自分に合った活用方法を見つけよう

本記事では、新NISAの売却タイミングについて解説しました。

おさらいですが、おすすめの売却タイミングは以下です。

新NISAは長期的な資産形成に向いている制度です。

感情的なその場しのぎの売却は避けるべきです。自身の投資目的を明確にしたうえで計画的に売却しましょう。

計画的に売却することで自身が新NISA運用している目的を確実に達成することが出来ます。

この記事を読んで、新NISAのおすすめの売却のタイミングを知り、自分に合った資産の活用をすることが出来る人が増えれば幸いです。

最後まで記事を読んでいただきありがとうございました。