こんな悩みを解決できる記事を書きました!

新NISAのマイナス面を知ったうえで、新NISAを心配なく運用を続けることが出来ています。

本記事でご紹介する新NISAはやめとけと言われる理由とそれを上回るメリットを知ることで、心配なく新NISAを始められますよ。

目次

初心者向け解説!新NISAとは

新NISAは少額投資非課税制度のことで、投資で得た利益にかかる税金が0円になる制度です。

投資による利益が100万円だとすると、新NISAを利用しない場合であれば、約20万円税金がかかりますが、新NISAを利用すれば0円になるのでお得ですよね。

老後の年金が心配、銀行に預けてもなかなかお金が増えない、、

そんな人たちにおすすめしたいお得な制度になっています。

繰り返しになりますが、新NISAとは投資の利益から税金が引かれることなく、そのまま手元に入るお得な制度です。

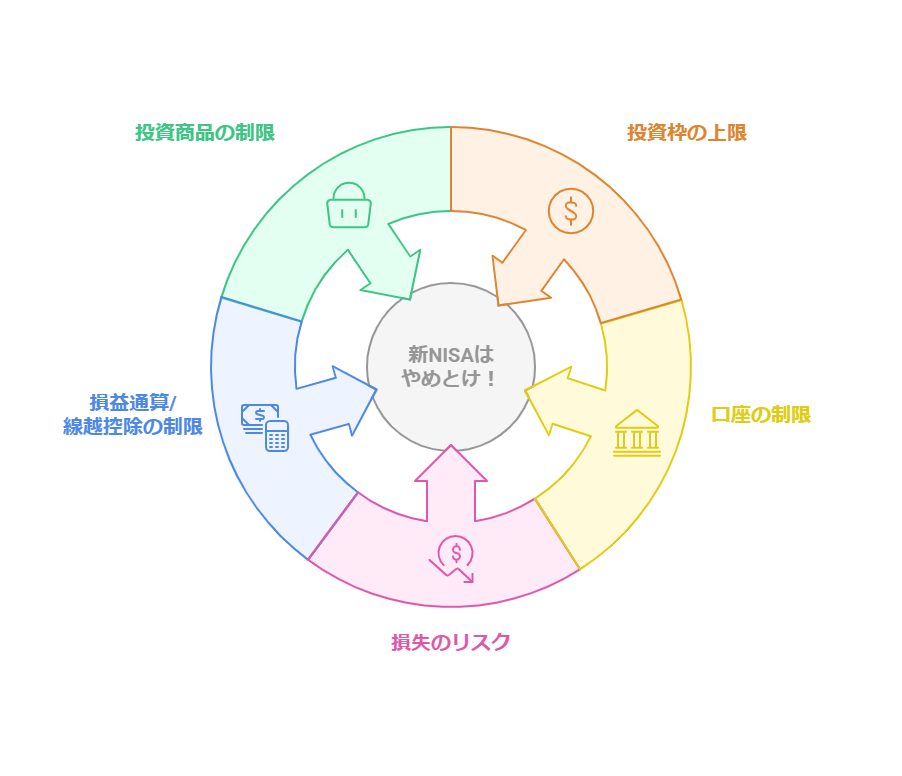

新NISAはやめとけ!と言われる5つの理由

新NSAはやめとけ!と言われる理由を解説していきます。

投資枠には上限がある

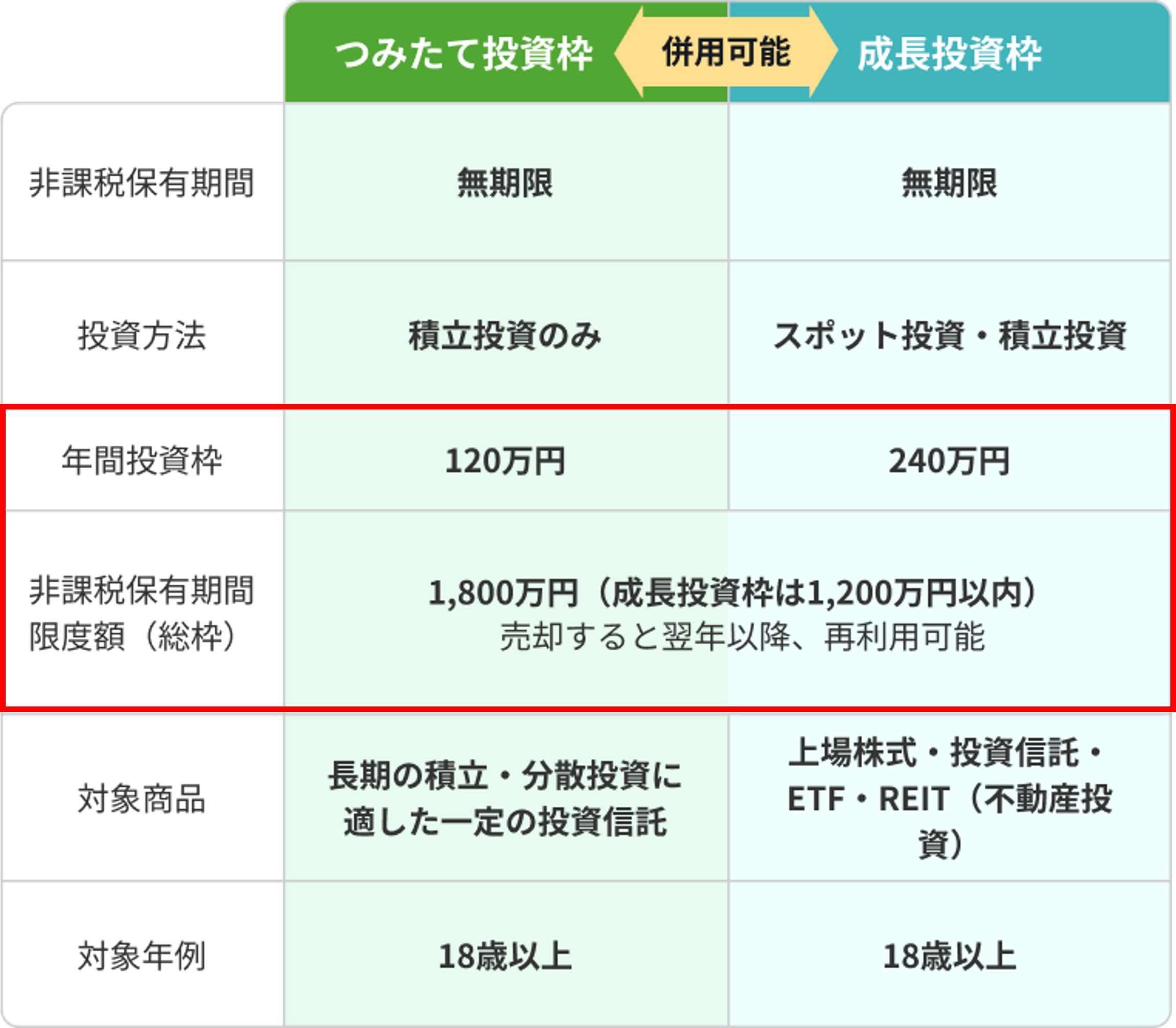

新NISAは年間投資できる上限があり、つみたて投資枠が120万円で成長投資枠が240万円までです。

さらに年間の上限の他に、総投資額に対しても1800万円の上限があります。

それぞれの投資枠を合計すると360万円で、月あたりに換算すると、毎月30万円までです。

私は上限枠30万円に対して、毎月5万円ずつ積み立て投資しています。

おさらいですが、新NISAは投資上限枠があり、2つの投資枠で合計で年間360万円まで投資が可能です。

一人一口座しか開設できない

新NISAは一人につき一口座しか開設できません。

そのため取り扱い商品の豊富さ、手数料の安さなど総合的にサービスが充実しているかどうかを比較し、自分に合っている証券口座か確認する必要があります。

私は、手数料の安さとサービスの充実度からSBI証券口座を選びました。

新NISAは、一人につき一口座しか開設できないので注意しましょう。

損する可能性がある

新NISAには投資には損する可能性(元本割れ)があります。

なぜなら市場の状況は予期せぬ変化もあり、当初期待していた利益が出ない可能性があるからです。

ただ、新NISAは長期間な運用を継続すれば、利益が出る確率が高いです。

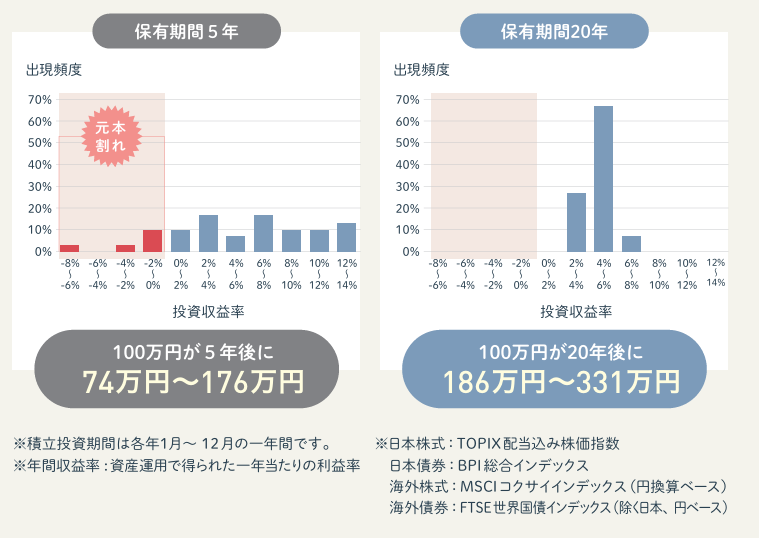

下記のデータは金融庁が資産・地域を分散して積立投資を行った場合の運用成果を5年間と20年間とをまとめたものです。

データから、保有期間20年と長期的な運用であれば、元本割れがないと分かると思います。

新NISAを始める上で損する可能性があることを知っておきましょう。

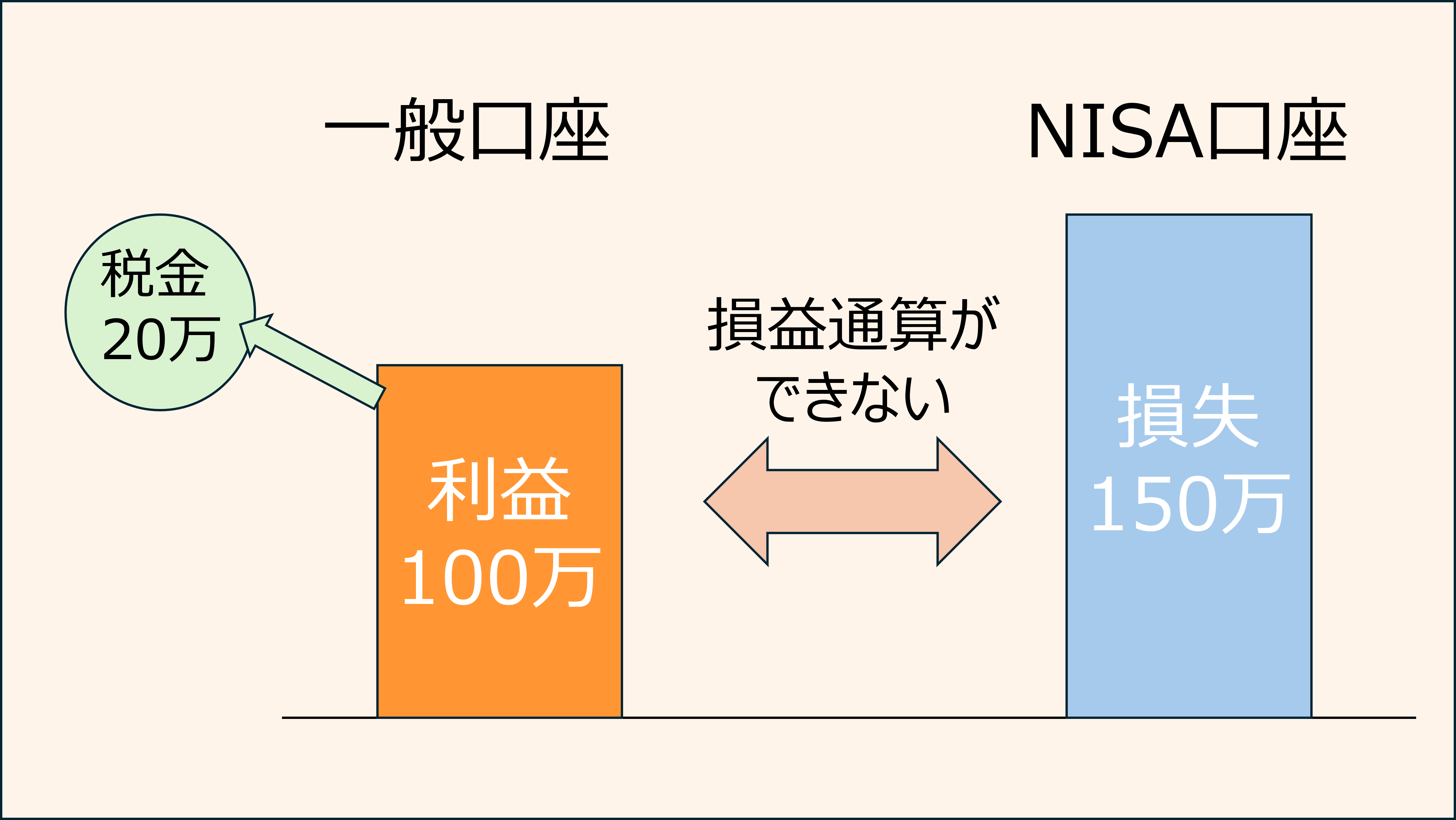

損益通算・繰越控除ができない

新NISAは一般の課税口座と違い、損益通算と線越控除といった損したときの税金の優遇制度が使えません。

例えば、同じ年に一般口座で100万円の利益が確定しており、NISA口座で150万円の損失が出たとします。

以下の場合、NISA口座なので損益通算ができず、そのまま一般口座の利益に対して税率20.315%の約20万円がかかります。

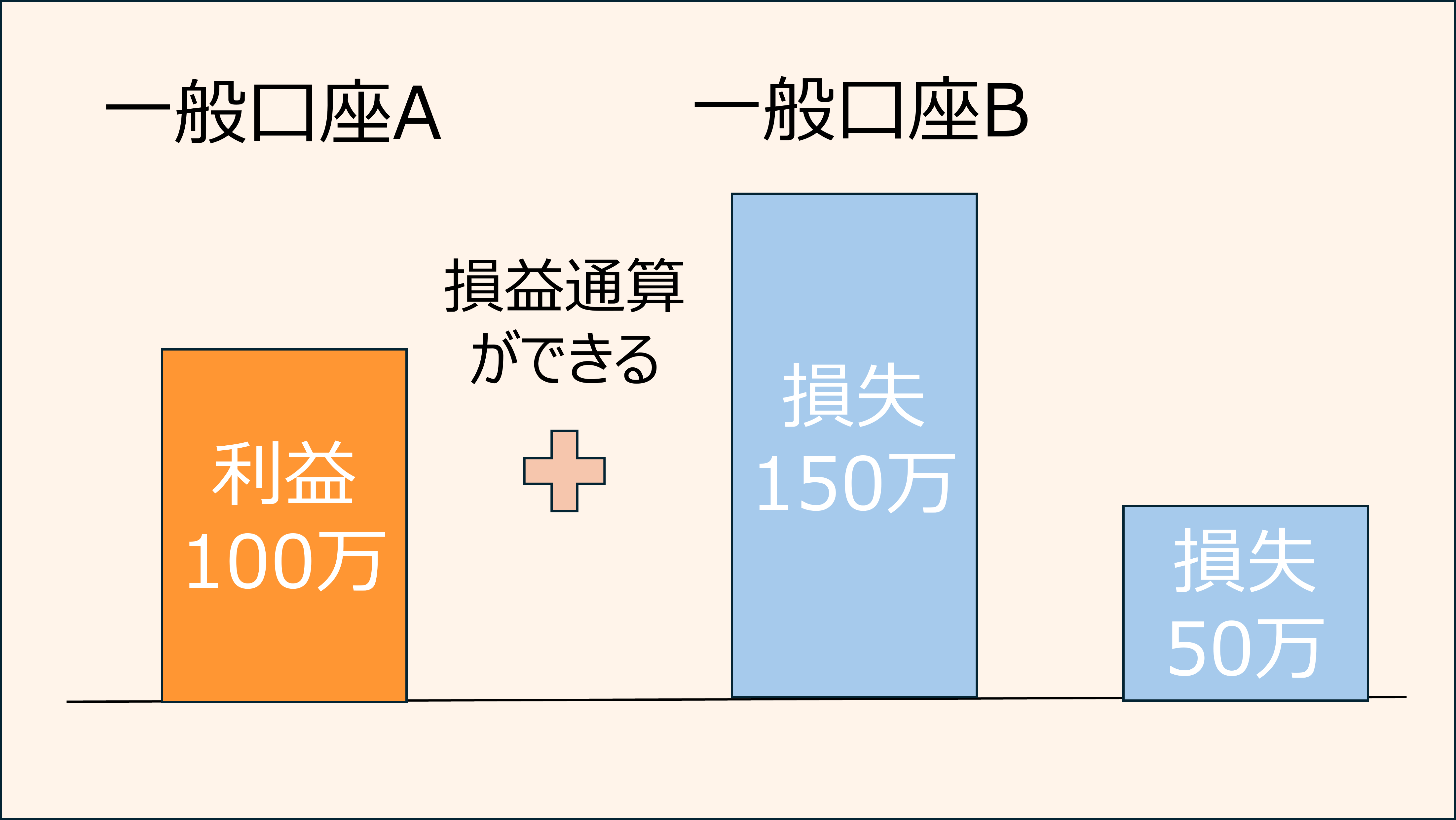

一方で、一般口座のときに損益通算を使えば、損失が-50万円(利益100万円-損失150万円)となり、確定申告を通じて既に支払った約20万円の税金を還付できます。

さらに線越控除を使えば、この50万円の損失は翌年以降、最長3年間にわたり、繰り越し控除に充てることができます。

新NISAでは利益が出た際の税制上のメリットは大きいですが、損失が出た際は、損益通算や線越控除を利用できないので注意しましょう。

投資できる商品が決まっている

新NISAではつみたて投資枠と成長投資枠が設けられ、それぞれで投資可能な商品が異なります。

新NISAを使う場合、自分の投資したい商品が対象か確認してください。

繰り返しですが、新NISAでは、2つの投資枠で投資可能な商品がそれぞれ異なるので注意しましょう。

新NISAをおすすめできない人

新NISAをおすすめできない人を解説しました。

100%損をしたくないと思っている人

新NISAは絶対に損をしたくない人にはお勧めできません。

なぜなら、投資商品には元本保証がないからです。

そのため、万一の損失が心配な方や、確実に資産を増やしたい方は、低リスクな貯蓄型の金融商品を選んだ方が良いかもしれません。

絶対に損をしたくない人は新NISAをお勧めできません。

資金に余裕がない人

新NISAは生活費や緊急資金を確保できていない人には向いていないです。

投資は余裕のある資金内で行うことが重要であり、長期投資を続けることが難しくなるからです。

私は積み立てNISAと同時に貯金も実施しており、無理のない積立投資をしています。

新NISAは生活費や緊急資金を確保できる状態で始めましょう。

短期間での売買で利益を得たい人

新NISAは短期間で売買して利益を得たい人には向いていないです。

短期売買で利益を狙うのは、市場の動きに左右されやすく、リスクが高くなるからです。

私も3年運用していますが、一度も売却しておらず、長期的に積み立てています。

おさらいですが、新NISAは、短期間で売買して利益を出したい人には向いていないです。

新NISAのメリット

新NISAのマイナス面を解説してきましたが、新NISAにはそれを上回るメリットがあります。

ここでは、そのメリットについて解説していきます。

投資の利益が非課税

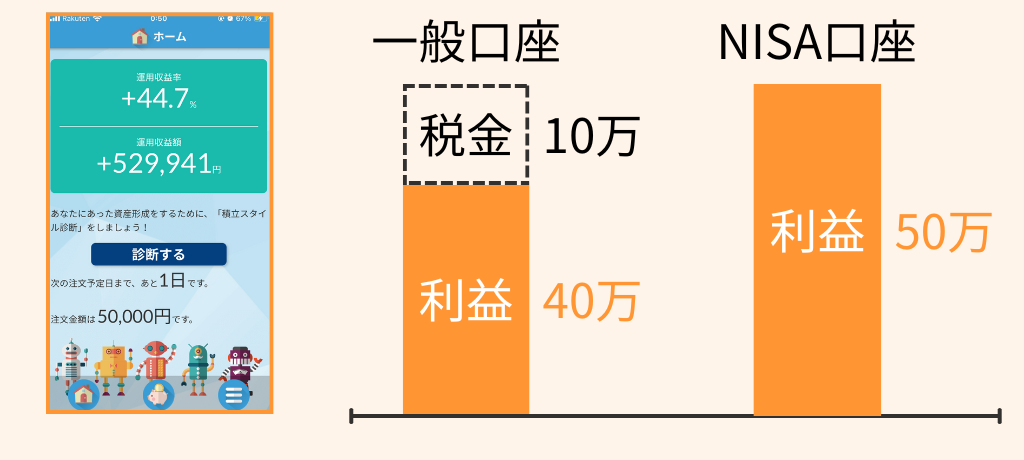

新NISAの一番のメリットが投資の利益が非課税であることです。

通常約20%の税金がかかりますが、それが0円になるのでお得です。

実際に私の利益50万で例に解説します。

一般口座では10万円税金で取られますが、新NISAでは税金でかかる10万円を含めた50万を全額受け取ることが出来ます。

このように新NISAの一番のメリットは投資の利益の税金が0円になることです。

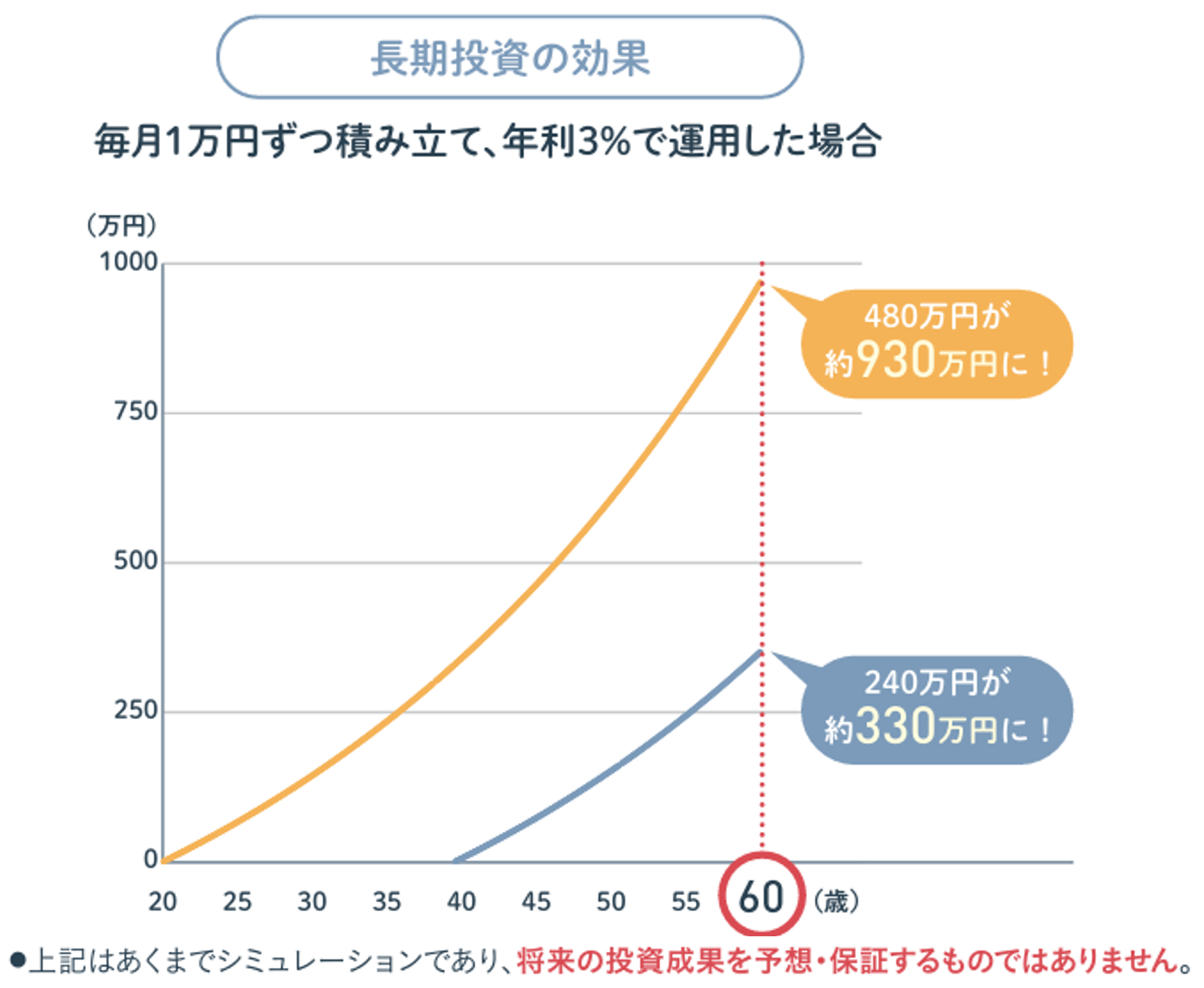

非課税期間が無制限

2つ目のメリットとして、新NISAの非課税期間は無制限です。

投資は長期にわたって運用するほど複利の力も働いて資産が増えやすいからです。

金融庁のシュミレーションによると、運用歴が長ければ長いほど利益が高くなります。

積み立てを始めた年齢によって大きな差が出来ているのが分かると思います。

繰り返しですが、新NISAの非課税期間が無制限は大きなメリットといえます。

投資した商品はいつでも自由に売却ができる

新NISAはいつでも非課税で投資商品を売れます。

旧NISAでは非課税期間が決まっていましたが、新NISAでは必要なタイミングで売って、現金化することが可能です。

繰り返しですが、新NISAは、好きなタイミングで投資商品が売却できるのが絶大なメリットとなっています。

運用コストが少ない

新NISAの大きなメリットは、運用コストが少ないことです。

つみたて投資枠なら購入時手数料が、無料で信託報酬が一定以下の商品が厳選されていますし、成長投資枠でも株式の取引手数料を無料に設定している証券口座もあるからです。

私が利用しているSBI証券では、国内株式と外国株式、投資信託の取引手数料が無料となっています。

繰り返しですが、新NISAの大きなメリットは、運用コストが少ないことです。

はじめて投資をする人でも始めやすい

新NISAは初めて投資する人でも始めやすいです。

理由

- 少額の投資額から始めることができるから

➡スモールスタートでリスクが少なく安心して始められる - 購入するタイミングを自動で設定できるから

➡売買のタイミングに悩むことなく、精神的負担も少なく継続して運用ができる

私も投資の経験が無い状態から始めましたが、今でも運用を続けることが出来ています。

おさらいですが、新NISAは、初心者でも始めやすいことがメリットです。

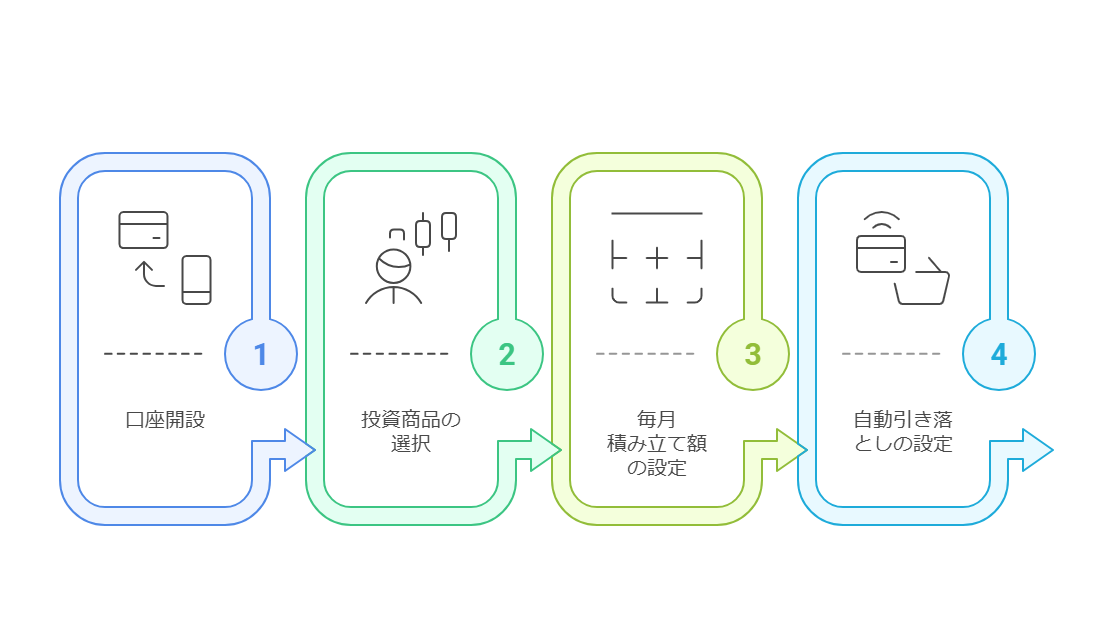

新NISAを始める4STEP

実際に新NISAを始める4ステップで解説します。

1.口座開設をする

投資を始めるための第一歩は、証券会社に口座を開設することです。

証券口座を持つことで、株式や投資信託など、多様な資産運用ができるようになります。

まず、証券会社ごとの特徴や手数料等を確認し、自分に合った会社を選びましょう。

私も始める前にSBI証券や楽天証券、マネックス証券等を比較して最終的にSBI証券を選びました。

新NISAを始めるためにまずは口座開設をしてみましょう。

2.投資商品の選択

次に投資商品を選びます。

自分がどこまでリスクを許容できるかを考えて、過去の実績や手数料等を確認し、ファンドを選ぶことが重要です。

初心者には低コストかつ分散投資が可能なインデックスファンドがおすすめです。

実際、私はインデックスファンドであるS&P500のみを積み立て投資しています。

3.毎月積立額の設定

3つ目に、毎月積み立てる額の設定を行います。

金額はその人の考え方や余裕資産にもよりますが、無理のない範囲の金額で決めましょう。

私は、貯金しながら、毎月5万円無理のない範囲で積み立てています。

4.自動引き落としの設定

最後に、自動引き落としの設定を行います。

自動引き落とし設定をすることで、積立は自動的に行われ、手間なく長期運用を続けられます。

引き落とし方法によってポイントの貯まり方が異なる場合もあるので、自分とその証券口座に合った自動引き落とし設定をしましょう。

よくある質問

新NISAを始めるのに必要な書類は?

新NISAを始めるには、マイナンバーカードなどの本人書類が必要

新NISAを始めるにはマイナンバーカードなどの本人確認書類が必要です。

マイナンバーカードがない場合はマイナンバー通知カードでも対応できます。

ただし、その場合は運転免許証やパスポートなどの本人確認書類が必要となります。

NISA口座の開設手数料はいくらかかる?

手数料はかかりません。

新NISA口座を開設するのに、維持手数料などの費用がかかることはありません。

口座の解約も費用はかかりませんので、気軽に新NISA口座の開設を行ってください。

新NISAを途中でやめることはできる?

やめることはできます。

新NISAは途中で運用をやめることができます。

一度積み立て投資を止めて再び運用を再開することも可能ですし、資金が必要な場合は売却することも可能です。

途中で売却したとしても、翌年以降に非課税投資枠は復活しますので、その点もご安心ください。

まとめ:やめとけと言われる理由とメリットを知って新NISAを始めよう

新NISAにはやめとけと言われる理由が5つありました。

新NISAを始める上でデメリットを知るのは重要です。

しかし、同時に新NISAには、それを上回る大きなメリットもあります。

新NISAの5つの点は長期的な資産運用では、大きなメリットになります。

私は新NISAを始めて良かったと思っていますし、3年間コツコツ積み立てて資産とすることができています。

実際に、この記事を読んで、新NISAを始めたいと思った方が増えれば幸いです。

最後まで読んでいただきありがとうございました。